你的位置:国内配资实盘排名_十大配资平台_正规股票配资 > 十大配资平台 >

证券配资在线平台 控股股东既是大客户又是第一大供应商, 独立性受到重点问询

发布日期:2025-07-12 22:41 点击次数:174

文/Ronald证券配资在线平台

摘要:北矿检测技术(873694)实控人是国务院国资委。公司是国内领先的有色金属检验检测服务机构之一,但市场占有率只有3%。2022 年度、2023 年度、2024 年度,公司实现营业收入分别为 9174万元、11047万元、14802万元;扣非归母净利润分别为 3315万元、4166万元、5063万元。控股股东矿冶科技集团有限公司为公司大客户,且为公司第一大供应商,公司独立性受到重点问询。报告期公司毛利率显著高于同行可比公司,销售费用率显著低于同行业可比公司。报告期累计分红3040万元,每年财务费用都是负数。

北矿检测技术(873694)北交所IPO于2024年12月30日获得受理,完成一轮问询后,即将上会审核。公司注册地北京市,前身有限公司成立于2016年10月,2022年9月整体变更为股份公司,2023年2月16日,公司股票挂牌新三板。公司控股股东矿冶科技集团有限公司(以下简称矿冶集团)直接持有公司 86.11%股份,通过北京矿冶研究总院有限公司间接持有公司 1.53%股份,合计持有公司 87.64%股份。公司实际控制人为国务院国资委,持有矿冶集团 100%的股份。

一、公司是国内领先的有色金属检验检测服务机构之一,但市场占有率只有3%

公司是国内领先的有色金属检验检测服务机构之一,专业从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发,业务涵盖矿石及矿产品、冶炼产品、环境样品、再生资源、先进材料、选冶药剂检验检测,检验检测技术研发及标准化、技术推广、高端分析仪器研发等领域。公司是国家级专精特新“小巨人”企业、国家高新技术企业、北京市专精特新中小企业、北京市专精特新“小巨人”企业、LME 指定的 LSA 等。

根据全国检验检测服务业统计简报及中国有色金属工业协会出具的情况说明,2021年、2022年、2023年,发行人市场占有率分别为3.01%、2.72%、3.04%,在有色金属矿产品检验检测领域排名第一。

二、2024年扣非净利润5063万元

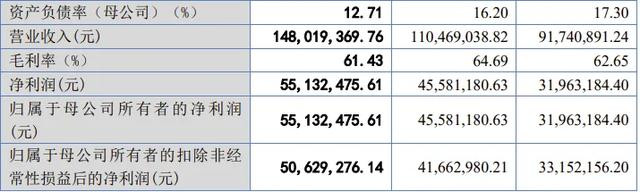

2022 年度、2023 年度、2024 年度,公司实现营业收入分别为 9174万元、11047万元、14802万元;扣非归母净利润分别为 3315万元、4166万元、5063万元。

公司预计 2025 年 1-6 月营业收入约为 8100万元至 9000万元,同比增长幅度约为 23.75%至 37.50%;归母扣非净利润约为 2800万元至 3400万元,同比增长幅度约为 9.64%至 33.13%。

公司根据《北京证券交易所股票上市规则》的要求,选择的具体上市标准:“(一)预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%”。

三、控股股东为公司大客户,且为公司第一大供应商,公司独立性受到重点问询

公司客户集中度较低。2022年、2023年、2024年,公司控股股东矿冶集团分别为公司第一大、第一大、第三大客户,为公司贡献收入占比分别为6.23%、5.09%、2.79%。2024年控股股东退居第三大客户,是否公司刻意为之?

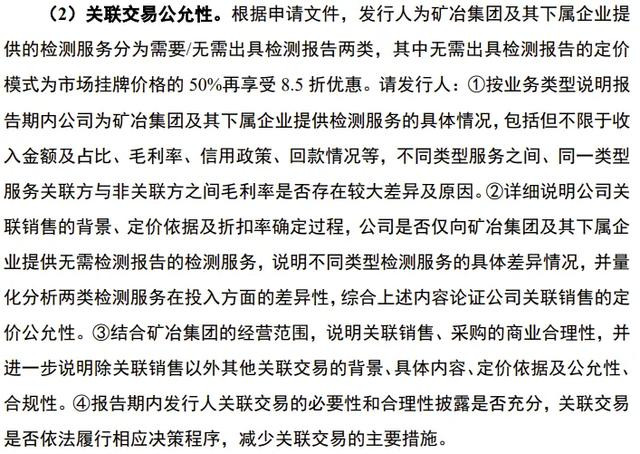

招股书披露:公司关联销售主要为公司为矿冶集团及其他关联企业提供检验检测服务。公司与矿冶集团发生关联销售,主要系矿冶集团是我国以矿冶科学与工程技术为主的综合性研究与设计机构。公司主要从事有色金属矿产品检测,为矿冶集团及其下属企业提供检测服务支持具有必要性及合理性。

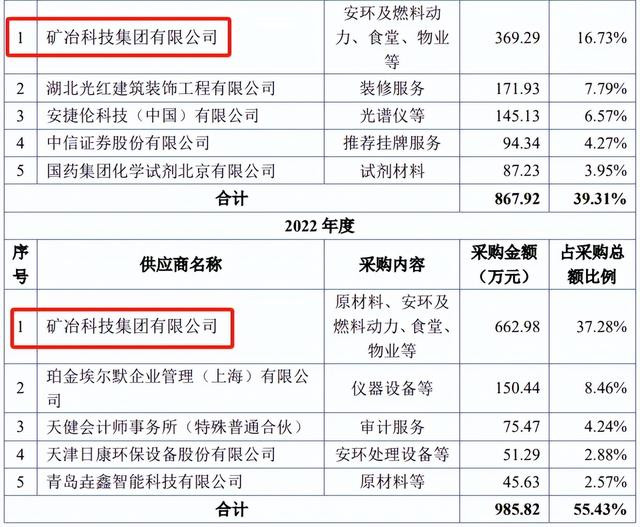

公司控股股东不仅是公司大客户,还是报告期三年的第一大供应商。公司向控股股东采购内容为安环及燃料动力、食堂、物业等。2022年、2023年、2024年,公司向控股股东采购金额占公司总采购金额的比例分别为37.28%、16.73%、13.06%。

招股书披露:2022 年 9 月之前,公司与矿冶集团存在的关联采购主要为原材料、劳保品等物资采购,以及安环及燃料动力等采购,2022 年 9 月之后,公司与矿冶集团存在的关联采购主要为安环及燃料动力等采购。

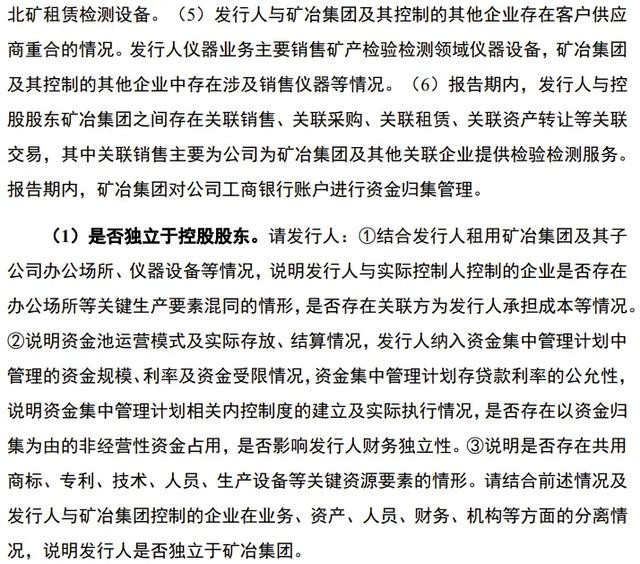

控股股东既是公司大客户,又是公司第一大供应商,关联交易种类较多,曾参与控股股东资金集中管理体系,自然成为审核中心的重点问询的事项。首轮问询“问题3.关于经营独立性”要求公司解释是否独立于控股股东、与控股股东的关联交易公允性。

四、公司毛利率显著高于同行可比上市公司(含新三板挂牌公司)

招股书中,公司列举了6家同行业可比上市公司和新三板挂牌公司:华测检测(300012)、钢研纳克(300797)、谱尼测试(300887)、国检集团(603060)、天纺标(871753)、中纺标(873122)。2022年、2023年、2024年,这6家可比公司毛利率平均数分别为46.83%、47.21%、44.35%,而公司分别为62.65%、64.69%、61.43%,都要高出16个百分点。

招股书中解释:公司毛利率相比同行业公司较高,主要原因为各公司所属细分检测领域的不同,公司主要从事有色金属矿产资源的检测业务,同行业上市公司的检测领域与公司存在较大差异,导致毛利率可比性有限。公司凭借权威的行业地位及品牌公信力,报告期内保持了相对较高的毛利率水平。

五、公司销售费用率显著低于同行业可比公司

2022年、2023年、2024年,6家同行业可比公司销售费用率平均数分别为11.60%、12.67%、13.44%,而公司分别为1.78%、1.96%、1.25%,不到同行业平均数的10%

招股书中解释:公司销售费用率低于可比公司平均水平,主要原因为公司依靠业内知名度获取大量业务,销售团队规模相比较小,因此销售人员薪酬、市场推广费等占收入比例较低。发行人不存在少计提销售费用的情况。

2022年、2023年、2023年,公司报告期销售人员分别只有4人、3人、4人,难怪销售费用率如此之低。

六、报告期累计分红3040万元,每年财务费用都是负数,本次IPO拟募资1.788亿元

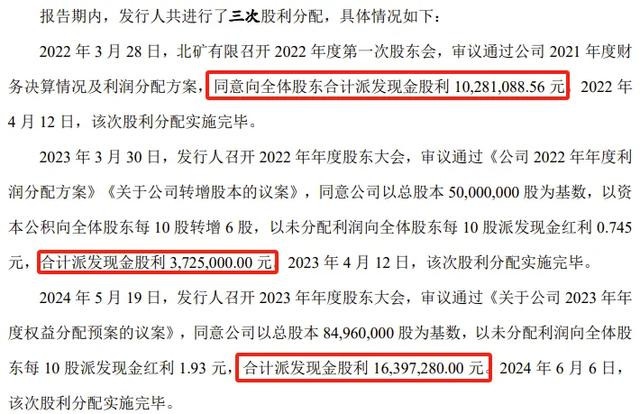

又是一个不差钱的公司!2022年、2023年、2024年,公司分别完成现金分红1028.1088万余元、372.5万元、1639.7280万元,合计派出现金红利3040.3368万元。

除了每年实施现金分红,公司每年的财务费用还都是负数,分别为-51.82万元、-125.13万元、-176.27万元。

公司本次IPO拟募资17879.78万元,除3621.81万元用于补充流动资金,其余资金用于1个项目:北矿检测先进检测仪器研发基地及检测能力建设项目。

证券配资在线平台

证券配资在线平台